Temat nowej wersji JPK_VAT z deklaracją przewija się już od poprzedniego roku. Rozwiązanie to ma w założeniu uprościć obowiązki sprawozdawcze, poprzez połączenie składanych dotychczas odrębnie informacji o prowadzonej ewidencji w formie JPK VAT oraz deklaracji VAT-7/VAT-7K. W niniejszym artykule zostały przedstawione informacje o nadchodzących zmianach.

Z tego artykułu dowiesz się:

- czym jest JPK_VAT z deklaracją?

- kiedy wchodzą w życie nowe przepisy?

- jak w praktyce będzie w wyglądać JPK_VAT z deklaracją?

- jakie sankcje grożą za niedostosowanie się do nowych przepisów?

JPK_VAT z deklaracją – krótkie omówienie

JPK_VAT z deklaracją (nazywany też JPK_VDEK) jest nową strukturą jednolitego pliku kontrolnego, która ma zastąpić deklarację VAT-7 / VAT-7K, JPK VAT i VAT-27. Wprowadzenie JPK_VDEK ma również wyeliminować załączniki, które składane są przy tradycyjnym rozliczaniu podatku: VAT-ZT, VAT-ZZ, VAT-ZD. Dzięki tej zmianie możliwe będzie wykazanie przez przedsiębiorców transakcji krajowych i krajowych z odwrotnym obciążeniem w jednej strukturze. Zmniejszy się dzięki temu ilość dokumentów, które trzeba wysyłać do Urzędu Skarbowego. W części ewidencyjnej, zostały dodane nowe elementy, w których należy zamieścić dane dotyczące oznaczeń: dostawy i świadczenia usług (GTU), procedur, a także dowodów nabycia.

Od kiedy zaczną obowiązywać nowe przepisy?

Początkowo nowe przepisy miały wejść w życie dla dużych przedsiębiorstw od 1 kwietnia 2020 r., a dla pozostałych od 1 lipca 2020 r. Jednak z powodu pandemii Covid-19 rząd zdecydował się na odłożenie w czasie zmian, by dać więcej czasu przedsiębiorcom na przygotowanie się do nowych wytycznych. W związku z tym, termin wdrożenia nowych struktur JPK V7M i JPK V7K przesunięto na 1 października 2020 r. dla wszystkich przedsiębiorców, którzy posiadają status czynnego podatnika VAT.

Jak w praktyce będzie wyglądać dostosowanie się do nowych wymagań?

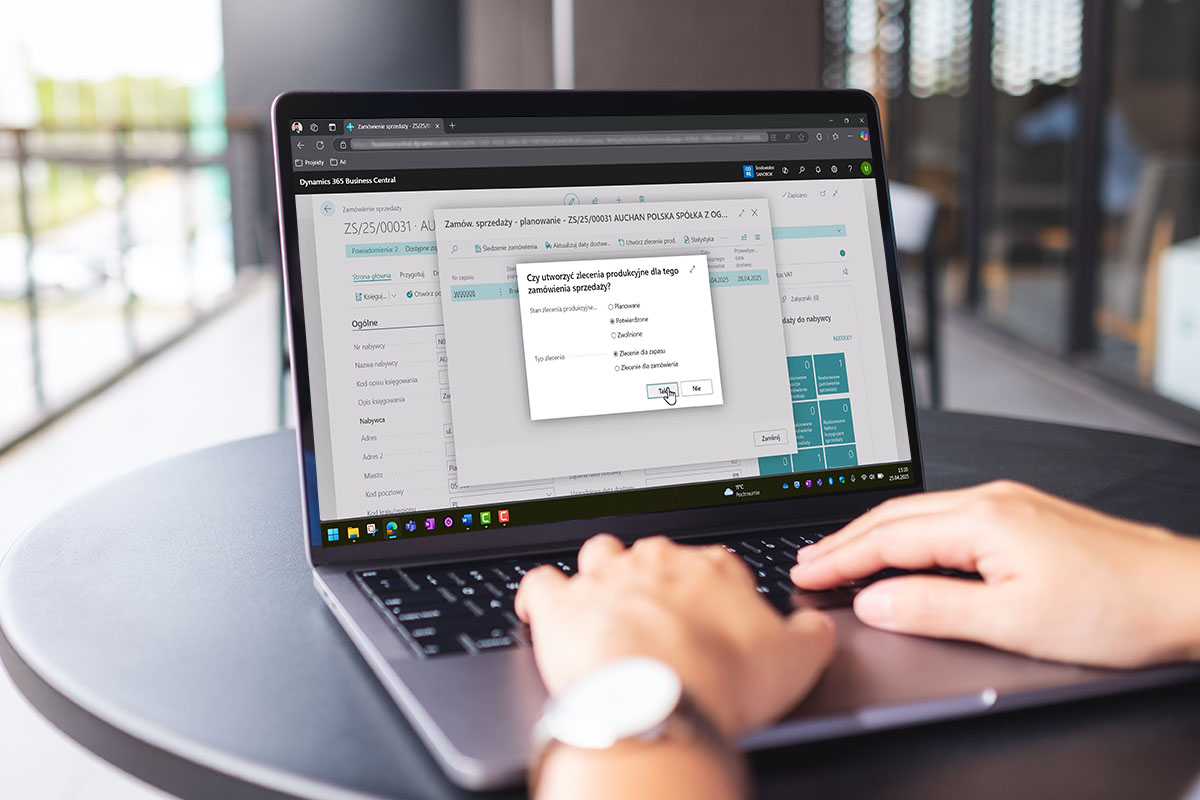

Przedsiębiorcy powinni zidentyfikować dane objęte raportowaniem oraz ustalić rozwiązania pozwalające na wewnętrzną analizę poprawności raportowanych danych. Dla firm, które korzystają z oprogramowania finansowo-księgowego konieczna będzie jego modyfikacja, która zapewni zgodność z aktualnymi przepisami. Taka modyfikacja została już przygotowana dla systemu ERP Microsoft Dynamics NAV / Business Central i pozwala na przygotowanie zestawienia danych do JPK_VAT w systemie oraz ich ewidencję. Na potrzeby ewidencji na dokumentach księgowych informacji dotyczących oznaczeń dostaw i świadczenia usług, procedur i dowodów nabycia – została utworzona również nowa struktura Atrybuty VAT.

Jakie sankcje grożą za niedostosowanie się do przepisów?

Aby zdyscyplinować przedsiębiorców do prawidłowej ewidencji, ustawodawca zapowiedział sankcje. Za każdy błąd w przesłanej ewidencji, który uniemożliwia przeprowadzenie sprawdzenia prawidłowości transakcji, w przypadku braku korekty, czy niezłożenia wyjaśnień w terminie 14 dni, grożą konsekwencje na gruncie przepisów kodeksu karno-skarbowych oraz kara pieniężna w wysokości 500 zł. Przykładami błędów, które podlegają karze są chociażby nieprawidłowy format daty sprzedaży lub numer NIP dostawcy wprowadzony w polu przewidzianym dla numeru dowodu zakupu.