Zlecenie produkcyjne na sześć miesięcy. Kontrakt podpisany, cena ustalona, marża zaplanowana na poziomie 18%. Początkowo wszystko idzie zgodnie z planem. Zamówione materiały dotarły na czas, linia produkcyjna działa pełną parą, trzymacie ustalonego harmonogramu. Dopiero w piątym miesiącu, podczas przeglądu finansowego, okazuje się, że koszty przekroczyły założony budżet o 23%. Po marży pozostało tylko wspomnienie. Jeśli wszystko pójdzie dobrze, wyjdziecie na zero.

Dla firm produkcyjnych realizujących długie cykle wytwarzania takie scenariusze nie są niczym zaskakującym. Problem nie leży w złym planowaniu ani niedoszacowaniu kosztów na etapie wyceny. Tkwi w czymś bardziej fundamentalnym – w braku bieżącego monitorowania narastających kosztów w trakcie realizacji projektu.

Gdy produkcja trwa tygodnie lub miesiące, koszty narastają stopniowo: zużycie materiałów, roboczogodziny, energia, amortyzacja maszyn, koszty podwykonawców, narzędzia. Każdy tydzień dodaje kolejną warstwę wydatków. O rzeczywistym koszcie projektu. Często dowiadujesz się dopiero po jego zakończeniu, gdy wszystkie faktury są już w systemie i wszelkie rozliczenia zamknięte. Jak tego uniknąć?

Przykład z życia: zlecenie na produkcję komponentów, które pochłonęło całą marżę

Średniej wielkości firma produkująca elementy metalowe dla przemysłu maszynowego podpisała kontrakt na dostawę specjalistycznych komponentów dla dużego klienta z branży automotive. Wartość zlecenia opiewała na 380 tysięcy złotych, a przewidywany czas realizacji wynosił pięć miesięcy. Zaplanowana marża opiewała na 17%, co miało dać nieco ponad 64 tysiące złotych zysku.

Kosztorys wyglądał solidnie:

- materiały – 210 tysięcy,

- robocizna – 95 tysięcy,

- koszty pośrednie i amortyzacja – 60 tysięcy.

- suma: 365 tysięcy.

Produkcja ruszyła zgodnie z planem. Przez pierwsze dwa miesiące nikt nie sygnalizował problemów. Kierownik produkcji monitorował postęp fizyczny produkcji, ale nie miał narzędzi do śledzenia, ile faktycznie kosztuje produkcja każdej partii. Zakładał, że skoro fizycznie firma jest na etapie 40% zaawansowania, to kosztowo też powinna być w okolicach 40% budżetu.

Rzeczywistość była inna. W trzecim miesiącu okazało się, że jeden z dostawców podniósł ceny o 12%. Kontrakt na materiały nie był w pełni zabezpieczony. Nowa linia produkcyjna okazała się mniej wydajna, więc zużycie energii wyniosło o 18% więcej niż pierwotnie zakładano. Dodatkowo, ze względu na specyfikę komponentów, odrzut w pierwszych partiach był na poziomie 8% zamiast zakładanych 3%, co oznaczało konieczność zakupu dodatkowych materiałów i powtórzenia części prac.

Te odchylenia narastały przez kolejne tygodnie, ale nikt ich nie sumował na bieżąco. Księgowość rozliczała faktury zgodnie z ich wpływem – materiały w jednym miesiącu, energia w następnym, podwykonawcy jeszcze później.

Kierownik produkcji dowiedział się o przekroczeniu budżetu dopiero w piątym miesiącu realizacji, gdy dział finansowy przygotował zestawienie kosztów. Problem polegał na tym, że 85% zlecenia było już zrealizowane. Było zwyczajnie za późno na negocjacje z dostawcami, optymalizację procesów i rozmowę z klientem o dodatkowych kosztach. Projektu nie dało się już uratować.

Jak brak kontroli nad kosztami w długim cyklu produkcji wpływa na firmę

Długi cykl produkcji to specyficzne wyzwanie, które wzmaga wszystkie problemy związane z kontrolą kosztów. Im dłużej trwa realizacja zlecenia, tym większe ryzyko narastających odchyleń – i tym trudniej je wyłapać bez odpowiednich narzędzi.

- Brak kontroli nad kosztami w długim cyklu produkcji drastycznie zwiększa ryzyko strat finansowych. Gdy produkcja trwa 2-3 tygodnie, błędy w kosztorysie czy nieplanowane odchylenia mają ograniczony czas, by wyrządzić szkody. Gdy projekt trwa pół roku, nawet drobne, 2-3% odchylenie powtarzane miesiąc po miesiącu, może całkowicie zniszczyć rentowność zlecenia.

- Niemożność monitorowania produkcji w toku prowadzi do poważnych problemów z cashflow. Firma wydaje coraz więcej pieniędzy na realizację zlecenia, nie wiedząc, czy te wydatki mieszczą się w zaplanowanym budżecie. W skrajnych przypadkach może okazać się, że projekt, który miał być zyskowny, faktycznie generuje stratę – ale firma tego nie wie i nadal w niego inwestuje własne środki.

- Utrata przewidywalności finansowej projektów podważa sens długoterminowego planowania. Jeśli nie wiesz, ile faktycznie kosztuje Cię produkcja wielomiesięczna, to nie jesteś w stanie wiarygodnie zaplanować budżetu, przewidzieć zysków ani ocenić, które rodzaje zleceń są dla firmy opłacalne, a które prowadzą do strat. Każdy projekt staje się loterią.

Z punktu widzenia kierownika produkcji

Osoba zarządzająca produkcją teoretycznie kontroluje całość procesu – harmonogram, zasoby, jakość, postęp fizyczny. W praktyce jednak całkowicie traci możliwość bieżącego nadzoru nad kosztami zleceń wielomiesięcznych.

Widzi, ile elementów wyprodukowano. Wie, ile godzin przepracowała linia. Potrafi powiedzieć, na jakim etapie fizycznie jest każde zlecenie. Ale nie jest w stanie odpowiedzieć na kluczowe pytanie: ile to wszystko faktycznie kosztuje w relacji do zaplanowanego budżetu? Nie ma możliwości kontrolowania, jak koszty rozkładają się w czasie. Czy pierwsze dwa miesiące produkcji pochłonęły 30% budżetu, czy może już 50%? Czy zużycie materiałów jest zgodne z normą, czy przekracza założenia? Ile kosztuje energia zużyta przez tę konkretną linię przy tym konkretnym zleceniu?

Te pytania pozostają bez odpowiedzi do momentu, gdy dział finansowy przygotuje pełne rozliczenie po zakończeniu projektu. A wtedy kierownik produkcji ma ograniczoną możliwość zapobiegania przekroczeniom budżetu, bo przekroczenia już się wydarzyły. Dowiaduje się o problemach zbyt późno, by móc na nie zareagować.

Z punktu widzenia zarządu i dyrektora finansowego

Zarządzanie płynnością i kosztami projektów staje się niemal niemożliwe, gdy nie wiadomo, ile środków faktycznie pochłaniają trwające zlecenia. Dyrektor finansowy planuje budżet na podstawie kosztorysów i założeń. Zakłada, że jeśli zlecenie ma kosztować 300 tysięcy, to przez 5 miesięcy realizacji będzie pochłaniało średnio 60 tysięcy miesięcznie. Ale co, jeśli przez pierwsze trzy miesiące faktycznie pochłonęło już 220 tysięcy? Nikt mu tego nie powie do czasu finalnego rozliczenia.

Firma całkowicie traci zdolność do prognozowania kosztów produkcji w toku. Ile środków należy zabezpieczyć na dokończenie aktualnie realizowanych zleceń? Czy margines finansowy wystarczy, by przyjąć kolejne zlecenie? Nikt nie potrafi tego powiedzieć, bo nikt nie widzi w czasie rzeczywistym, jak narastają koszty projektów.

Co gorsza, zarząd może nieświadomie akceptować projekty o nieopłacalnej strukturze kosztowej. Gdy brakuje danych o rzeczywistych kosztach zakończonych projektów – bo rozliczenia są opóźnione o tygodnie, a analiza fragmentaryczna – trudno ocenić, które rodzaje zleceń faktycznie przynoszą zysk. W rezultacie firma może przez miesiące przyjmować zlecenia podobne do tego, które wcześniej przyniosło stratę, nie wiedząc o tym do czasu kolejnego nieprzyjemnego rozliczenia.

Jak rozwiązać problem: bieżące monitorowanie narastających kosztów

Rozwiązanie tego problemu wymaga przejścia od retrospektywnego rozliczania kosztów (sprawdzamy, ile wydaliśmy, gdy projekt się skończył) do bieżącego monitorowania narastających wydatków w trakcie realizacji zlecenia.

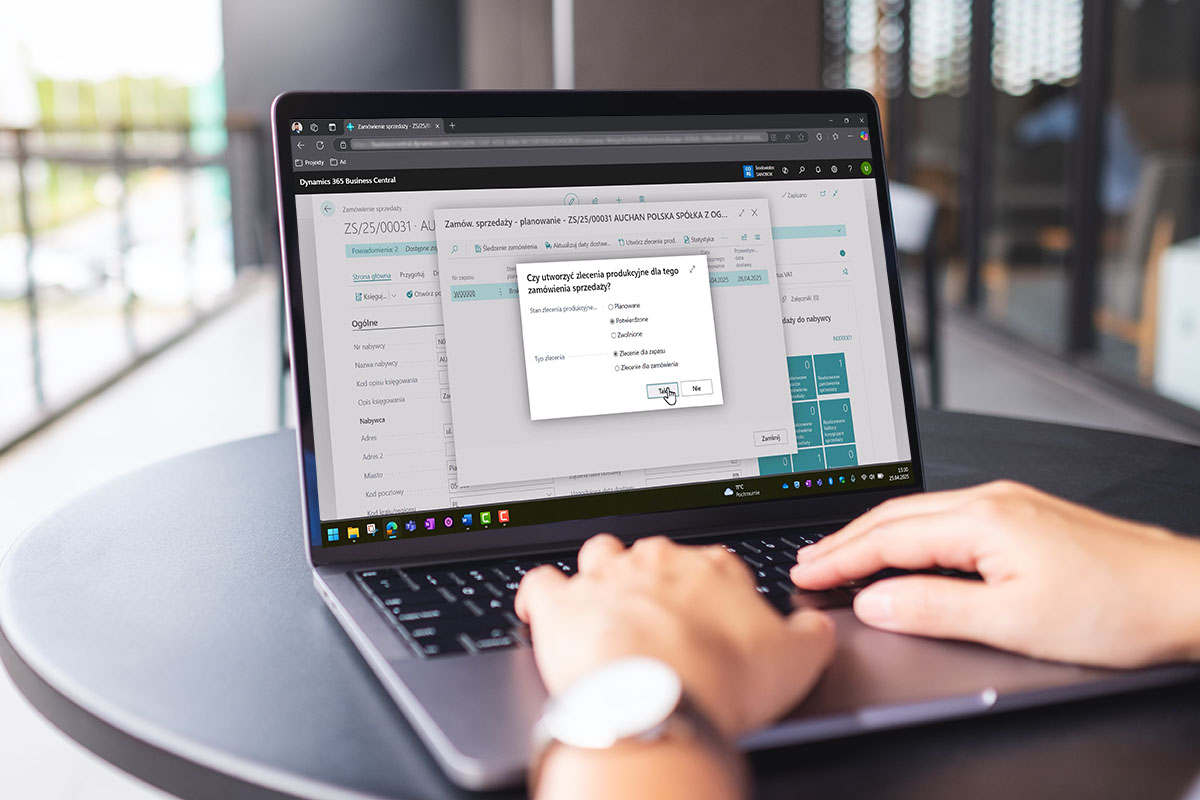

Microsoft Dynamics 365 Business Central oferuje wbudowane funkcje monitorowania kosztów produkcji w toku. System na bieżąco rejestruje wszystkie koszty związane z konkretnym zleceniem produkcyjnym i automatycznie przypisuje je do właściwych projektów. W każdej chwili możesz zobaczyć, ile dany projekt pochłonął do tej pory i jak to się ma do zaplanowanego budżetu.

Możliwości Business Central w tym zakresie zwiększa rozwiązanie od Nav24 dedykowane do bieżącego przypisywania kosztów i kontroli narastających odchyleń w czasie. Pozwala nie tylko rejestrować standardowe koszty produkcji, ale także odchylenia wynikające z czynników, które nie były uwzględnione w pierwotnym kosztorysie.

Wzrosły koszty energii? System pozwala zarejestrować to odchylenie i przypisać je do konkretnego zlecenia. Zmienił się kurs surowca? Dodatkowo zatrudniono pracowników ze względu na pilność projektu? Każde takie odchylenie może zostać zarejestrowane, skategoryzowane i natychmiast ujęte w rozliczeniu projektu.

System umożliwia także księgowanie kosztów przewidywanych – możesz na bieżąco szacować, ile będą kosztować kolejne etapy produkcji, zanim faktury trafią do księgowości. To pozwala przewidywać zagrożenia finansowe na długo przed ich wystąpieniem.

Czasami różnica między zyskiem a stratą to tylko kwestia tego, kiedy dowiesz się o problemie – w drugim miesiącu realizacji, gdy można jeszcze coś zmienić, czy w ostatnim, gdy pozostaje tylko policzyć straty. Chcesz uniknąć tej drugiej sytuacji? Umów się na bezpłatną konsultację z naszym ekspertem – wystarczy, że wypełnisz formularz na dole strony.

Najczęściej zadawane pytania

Dlaczego długi cykl realizacji projektu powoduje wzrost kosztów?

Im dłużej trwa projekt, tym większe ryzyko zmian zakresu, rotacji zespołu, wzrostu stawek oraz pojawienia się nieprzewidzianych problemów. Koszty rosną nie tylko po stronie wykonawcy, ale także po stronie klienta – przez zaangażowanie pracowników i utracone korzyści biznesowe.

Jak długi projekt wpływa na budżet wdrożenia systemu ERP?

W projektach ERP długi cykl realizacji często oznacza więcej poprawek, dodatkowe analizy i zmiany wymagań. To prowadzi do przekroczenia budżetu, bo pierwotne założenia kosztowe przestają być aktualne w trakcie realizacji.

Jakie są pierwsze sygnały utraty kontroli nad kosztami projektu?

Najczęstsze sygnały to: - częste zmiany zakresu, - brak jasnych kamieni milowych, - opóźnienia w decyzjach biznesowych, - coraz większa liczba „drobnych” prac dodatkowych. Jeśli te elementy się kumulują, koszty zaczynają rosnąć wykładniczo.

Czy krótszy cykl realizacji zawsze oznacza niższe koszty?

Nie zawsze, ale dobrze zaplanowany i krótki cykl realizacji znacząco zmniejsza ryzyko finansowe. Kluczowe są: jasno zdefiniowany zakres, priorytety biznesowe oraz etapowe wdrażanie funkcjonalności zamiast jednego długiego projektu.

Jak ograniczyć ryzyko kosztowe przy długich projektach IT?

Najlepsze efekty przynosi: - podział projektu na etapy, - regularna kontrola budżetu i postępów, - szybkie podejmowanie decyzji, - współpraca z partnerem, który ma doświadczenie w podobnych wdrożeniach. Dzięki temu koszty są przewidywalne, a projekt pozostaje pod kontrolą.