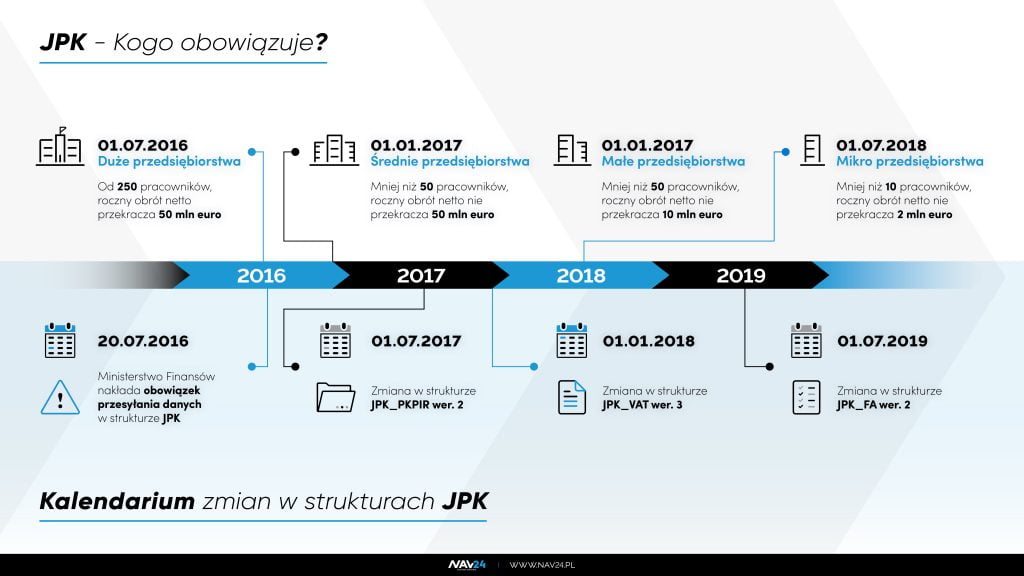

Chcąc uszczelnić polski system podatkowy, Ministerstwo Finansów wprowadziło w 2016 roku JPK czyli Jednolity Plik Kontrolny. Celem wprowadzenia takiego rozwiązania jest przede wszystkim umożliwienie podatnikom przekazywania raportów oraz uzyskiwanie informacji organom podatkowym w formie elektronicznej. Dzięki temu z został skrócony i uproszczony proces wykonywania wszystkich czynności przez organ podatkowy. Długofalowym celem wprowadzonych zmian jest przeciwdziałanie oszustwom podatkowym, redukowanie szarej strefy i zwiększanie wpływów do budżetu.

Z tego artykułu dowiesz się:

- Czym jest JPK_FA?

- W jakim czasie należy udostępnić JPK na żądanie i jakie są kary za niewywiązanie się z obowiązku?

- Jak zmienia się struktura JPK_FA od 1 lipca 2019 r.?

- Microsoft Dynamics NAV a JPK_FA(2).

Co to jest JPK?

Jednolity Plik Kontrolny to wprowadzony w 2016 roku w Polsce standard narzucony przez Ministerstwo Finansów. JPK jest polskim odpowiednikiem SAF-T (Standard Audit File for Tax). Obejmuje 7 plików w języku XML, na podstawie których przedsiębiorstwa muszą dostarczać dane do kontroli organom podatkowym. Wprowadzenie Jednolitego pliku kontrolnego umożliwia Urzędom Skarbowym przeprowadzanie kontroli drogą elektroniczną. Dzięki temu szybciej i łatwiej mogą stosować narzędzia takie jak na przykład kontrole krzyżowe. W praktyce, wdrożenie JPK we własnej firmie ogranicza się do aktualizacji oprogramowania księgowego, z którego korzystamy.

Struktura JPK_FA

W rozumieniu ustawy JPK to plik o ujednoliconej strukturze logicznej. Zgodnie ze strukturą, plik JPK_FA powinien zawierać wszystkie elementy jakie są przedstawione na fakturze. W rezultacie, organ podatkowy otwierając plik przesłany przez przedsiębiorcę powinien mieć dostęp do wszystkich danych zawartych w fakturze. JPK_FA dotyczy wyłącznie faktur sprzedażowych.

Od 1 lipca 2019 r. obowiązuje nowa struktura pliku JPK_FA – dla Faktur VAT, wersja 2. Oznacza to przede wszystkim, że w przypadku otrzymania stosownego żądania od organu podatkowego, przedsiębiorcy są zobowiązani do przesyłania raportów z faktur sprzedażowych zgodnie z nową strukturą.

Organ podatkowy w toku kontroli podatkowej, postępowania podatkowego lub czynności sprawdzających może zażądać od przedsiębiorcy udostępnienia jednej lub kilku struktur JPK. Przedsiębiorca zobowiązany jest wówczas, w terminie nie dłuższym niż 3 dni dostarczyć wymagane pliki.

Ważne! Jeśli bez uzasadnionej przyczyny odmówisz udostępnienia żądanych struktur, możesz zostać ukarany karą porządkową w wysokości 2800 zł.

Kluczowe zmiany w strukturze JPK_FA :

- Podschemat „StrukturyDanych_v4-0E.xsd” zmieniono na „StrukturyDanych_v5-0E.xsd”.

- Format pól P_4B i P_5B zmieniono z „etd:TNrNIP” na „etd:TNrIdentyfikacjiPodatkowej”.

- Pole „OkresFaKorygowanej” zmieniono z wymaganego na opcjonalny.

- W polu P_12 listę stawek uzupełniono o elementy „4” – stawka 4%, „np” – niepodlegające opodatkowaniu, „oo”– odwrotne obciążenie. Ponadto wprowadzono nową treść opisu „Stawka podatku. Pole opcjonalne dla przypadków określonych w art. 106e ust.2 i 3 ustawy (gdy przynajmniej jedno z pól P_106E_2 i P_106E_3 przyjmuje wartość ‚true’), a także art. 106e ust.4 pkt 3 i ust. 5 pkt 3 ustawy”.

- W polu RodzajFaktury, z listy rozwijalnej usunięto oznaczenie „POZ – pozostałe”. W opisie skrótu ZAL dodano wyrazy „oraz faktura końcowa”.

- W polu 3_B wprowadzono nową treść opisu „Adres nabywcy. Pole opcjonalne dla przypadków określonych w art. 106e ust. 5 pkt 3 ustawy oraz w § 3 pkt 4 rozporządzenia Ministra Finansów z dnia 3 grudnia 2013 r. w sprawie wystawiania faktur (Dz. U. 2013 r., poz. 1485)”.

- W polu 13_4 wprowadzono nową treść opisu „Suma wartości sprzedaży netto ze stawką obniżoną trzecią – procedura odwrotnego obciążenia, dla której podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 7 i 8 ustawy VAT oraz dla stawki 4% w przypadku ryczałtu dla taksówek osobowych”.

- W polu 14_4 wprowadzono nową treść opisu „Kwota ‚0’ dla procedury odwrotnego obciążenia, dla której podatnikiem jest nabywca zgodnie z art. 17 ust. 1 pkt 7 i 8 ustawy VAT oraz kwota podatku od sumy wartości sprzedaży netto dla stawki 4% w przypadku ryczałtu dla taksówek osobowych.

- W polu 13_5 wprowadzono nową treść opisu „Suma wartości sprzedaży netto dla transakcji dostawy towarów oraz świadczenia usług poza terytorium kraju”.

- W polu 14_5 wprowadzono nową treść opisu „Kwota ‚0’ dla transakcji dostawy towarów oraz świadczenia usług poza terytorium kraju”.

- W opisie węzła „Faktura” wprowadzono nowe oznaczenia publikacji ustawy – „Dz.U. z 2018 r. poz. 2174 z późn. zm.”.

System ERP Microsoft Dynamics NAV / Business Central a zmiany w strukturze JPK_FA(2)

Idąc za ewolucją zmian w systemie podatkowym, funkcjonalność generowania plików JPK_FA w systemie ERP Microsoft Dynamics NAV / Business Central również została dostosowana do wymagań Ministerstwa finansów. Funkcjonalność JPK w NAV umożliwia generowanie plików w formacie XML (zgodnie z wytycznymi MF). W razie zainteresowania aktualizacją Państwa systemu Dynamics NAV o zaktualizowaną funkcjonalność JPK_FA – zapraszamy do kontaktu z nami poprzez formularz.

Zobacz nasz najnowszy wpis o JPK JPK_VDEK – jakie zmiany czekają przedsiębiorców?